TRANSICIÓN AL AUTOGOBIERNO Y EL PRESUPUESTO DIRECTO

La transición al autogobierno se lleva a cabo siguiendo un proceso que se describe en el Protocolo del Gobierno de Michoacán para la Transición de Comunidades Indígenas al Autogobierno. Y se puede dividir en dos etapas:

Primera Etapa

Las autoridades comunitarias deben preparar y presentar formalmente la solicitud de transferencia del presupuesto directo ante el Instituto Electoral de Michoacán (IEM) y el ayuntamiento correspondiente.

- El Instituto Electoral de Michoacán (IEM)

- El H. Ayuntamiento correspondiente

- Solicitud firmada por representantes comunitarios.

- Documentos que acrediten el carácter de las autoridades comunales

- Actas de asamblea que expresen el deseo de autogobernarse y administrar el presupuesto directo.

Esto implica acordar la logística de la consulta, incluyendo fecha, lugar, mecanismo de votación, idioma, y detalles de las fases informativa y consultiva. Es importante observar los principios que rigen la consulta, como la autonomía, la equidad y el respeto a los derechos humanos de los pueblos indígenas.

- El Instituto Electoral de Michoacán (IEM)

Fase informativa:

- Se proporciona información necesaria para que la comunidad tome decisiones informadas.

Fase consultiva:

- Se busca obtener el consentimiento de la comunidad para el autogobierno y la administración directa del presupuesto.

- El Instituto Electoral de Michoacán (IEM)

El Consejo General del Instituto evalúa si la Consulta cumple con los requisitos legales, buscando una validación expedita, dentro de los cinco días hábiles posteriores a su realización, y notificación al municipio y la comunidad dos días hábiles después de la validación.

- El Instituto Electoral de Michoacán (IEM)

Segunda Etapa

Documento oficial en donde se autoriza la transferencia de la parte proporcional del presupuesto directo que le corresponde a la comunidad, así como los derechos y obligaciones que conllevan.

- Comunidad

- El H. Ayuntamiento correspondiente

Emisión por parte de ésta de los requisitos fiscales y bancarios, para hacer la transferencia del presupuesto a la comunidad.

- Secretaría de Finanzas y Administración

la debida protocolización e inscripción de su constitución y de sus estatutos, y su publicación en el Periódico Oficial del Estado.

- Instituto Nacional de Pueblos Indígenas (INPI)

- Dirección del Periódico Oficial del Estado de la Subsecretaría de Enlace Legislativo y Asuntos Registrales (SELAR)

Obtención del Registro Federal de Contribuyentes (RFC) y la E.firma por parte del Sistema de Administración Tributaria (SAT).

- Secretaría de Gobierno

- Servicio de Administración Tributaria

- Comprobante original de domicilio de la comunidad o del o la representante

legal. - Identificación oficial del o la representante legal en original.

- Acta de Cabildo que acredite la transferencia de recursos a la comunidad,

publicada en el Periódico Oficial del Estado de Michoacán. - Constancia original de reconocimiento de la comunidad, expedida por el Instituto

Nacional de los Pueblos Indígenas. - Nombramiento original que acredite la personalidad del o la representante legal

del pueblo o comunidad, para realizar actos jurídicos ante las autoridades (acta

de asamblea o un documento emitido por autoridad estatal o federal, donde sea

designada(o) o nombrada(o) como representante). - Acta constitutiva original debidamente notarizada.

- Dirección de correo electrónico para comunicación con el Servicio de

Administración Tributaria y memoria USB nueva.

Las autoridades comunitarias deben realizar la apertura de cuatro cuentas bancarias a nombre de la comunidad, para cada uno de los ramos que componen la transferencia del presupuesto:

- Fondo 4

- Fondo 5

- Fondo de Estabilización de los Ingresos de las

Entidades Federativas (FEIEF) - Ingresos propios

La comunidad recibirá por parte de la institución bancaria:

- Contrato

- Carta de confirmación de datos

- Chequera

- Consejo Comunal

- Instituciones Bancarias

- Constancia de situación fiscal.

- Comprobante de domicilio.

- Credenciales oficiales de los corresponsables de la cuenta.

- Acta de asamblea que acredite sus nombramientos protocolizada ante Notario

Público. - Acuerdo de validez de la Consulta Previa, Libre e Informada realizada a la comunidad,

emitido por el IEM. - Oficio de respuesta de la Secretaría de Finanzas y Administración a la notificación

hecha con el acuerdo de Cabildo.

Los fondos que se transfieren a las

comunidades indígenas que decidan

administrar de forma directa el presupuesto,

son todos los existentes a nivel federal y

local.

En el caso del impuesto PREDIAL, las

comunidades indígenas solamente

accederán al monto que se recauda en la

comunidad indígena.

- Consejo Comunal

- Secretaría de Finanzas

Fiscalización

Las comunidades que ejercen autogobierno y gestionan directamente su presupuesto deben ser auditadas como entidades gubernamentales que manejan fondos públicos. Esto implica cumplir con estándares generales de transparencia y rendición de cuentas aplicables a toda la administración pública. Sin embargo, estas normativas deben adaptarse al contexto de derechos humanos reconocidos de los pueblos indígenas, especialmente en lo referente a su autonomía y control presupuestario.

La Auditoría Superior de Michoacán, en su rol de entidad fiscalizadora, debe considerar las estructuras organizativas y de rendición de cuentas propias de las comunidades indígenas. Esto implica ajustar las reglas de auditoría a métodos interculturales que aseguren la transparencia y la rendición de cuentas, respetando las formas de organización y cultura de dichas comunidades. Se propone desarrollar reglamentos internos de fiscalización específicos para cada comunidad, los cuales permitan a los auditores disponer de información suficiente y culturalmente pertinente sobre la administración de recursos públicos.

El objetivo es establecer procesos de fiscalización intercultural que consideren prácticas como las asambleas de informes regulares que realizan estas comunidades, e incluso sustituir los Comprobantes Fiscales Digitales por Internet (CFDI) en las compras locales, adaptándose así a las particularidades culturales y organizativas de cada grupo comunitario.

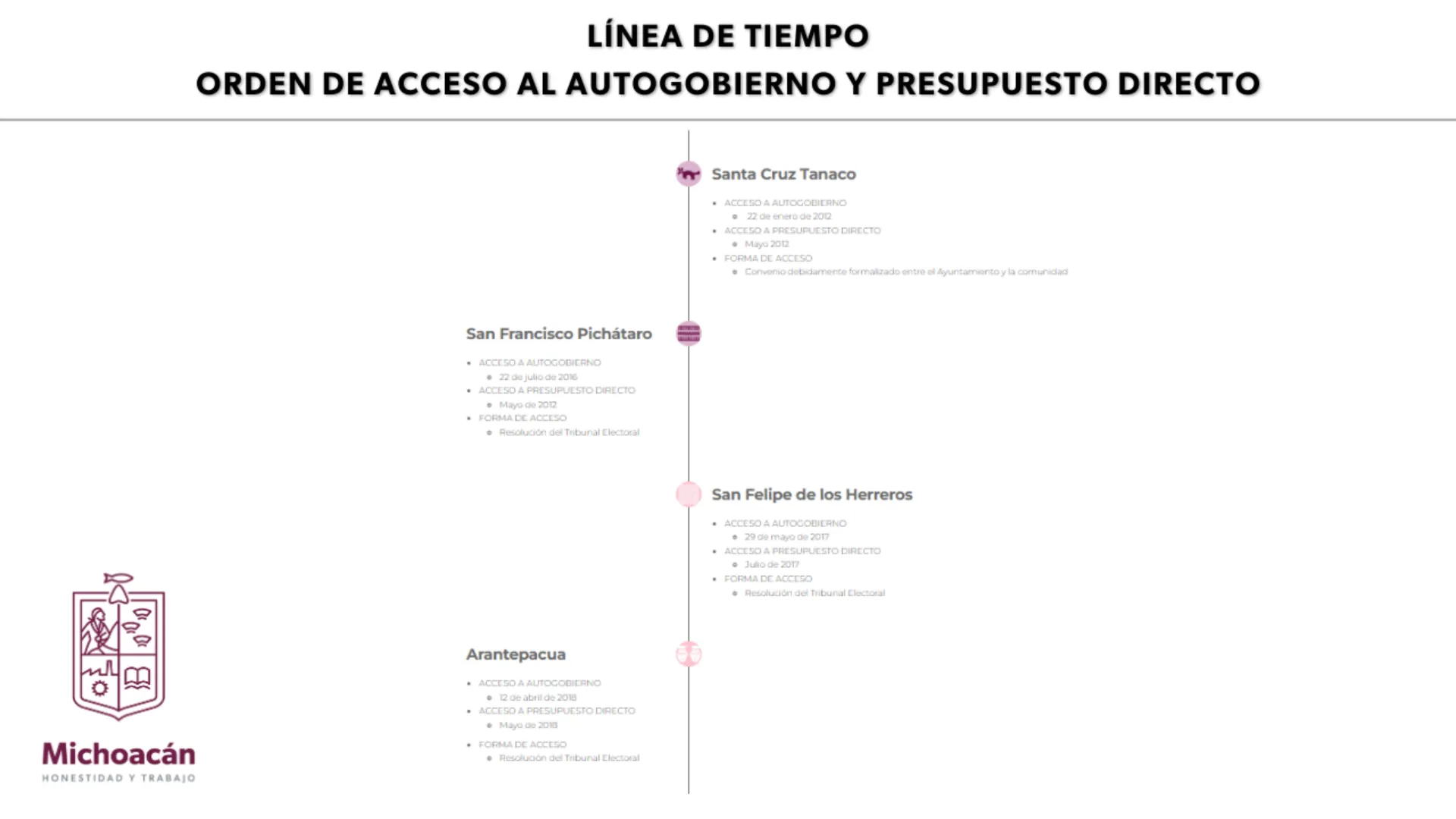

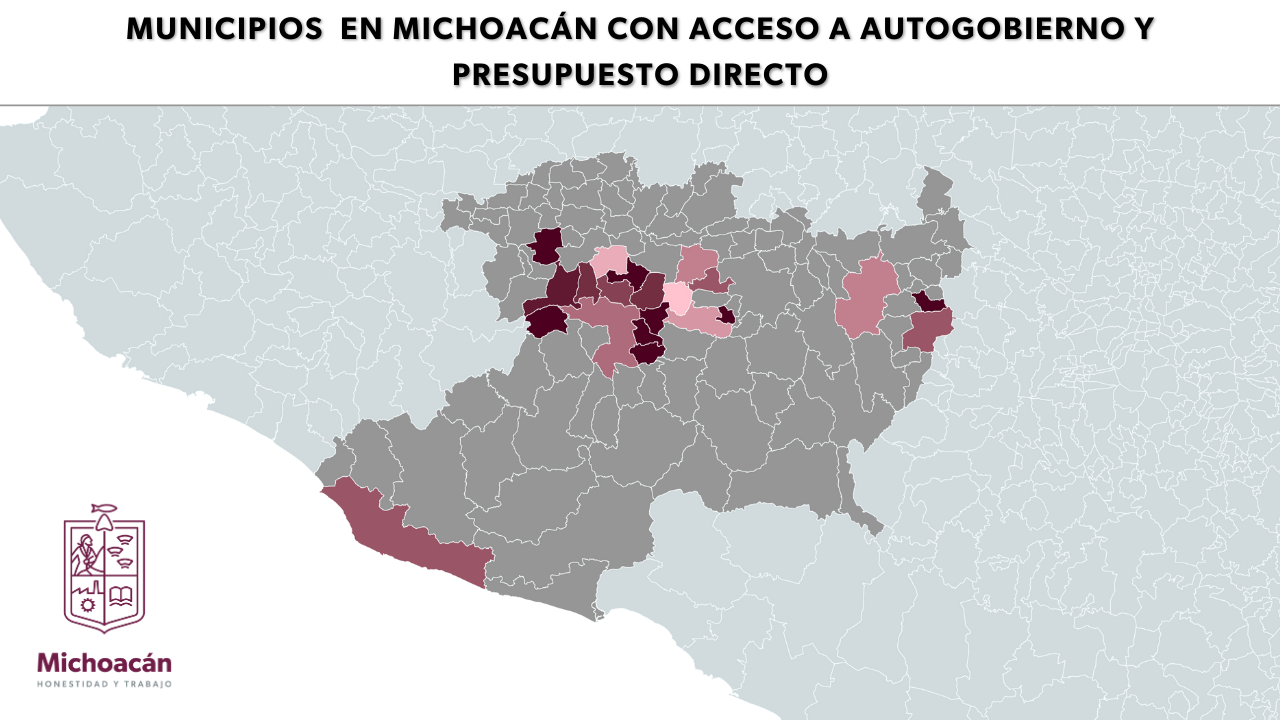

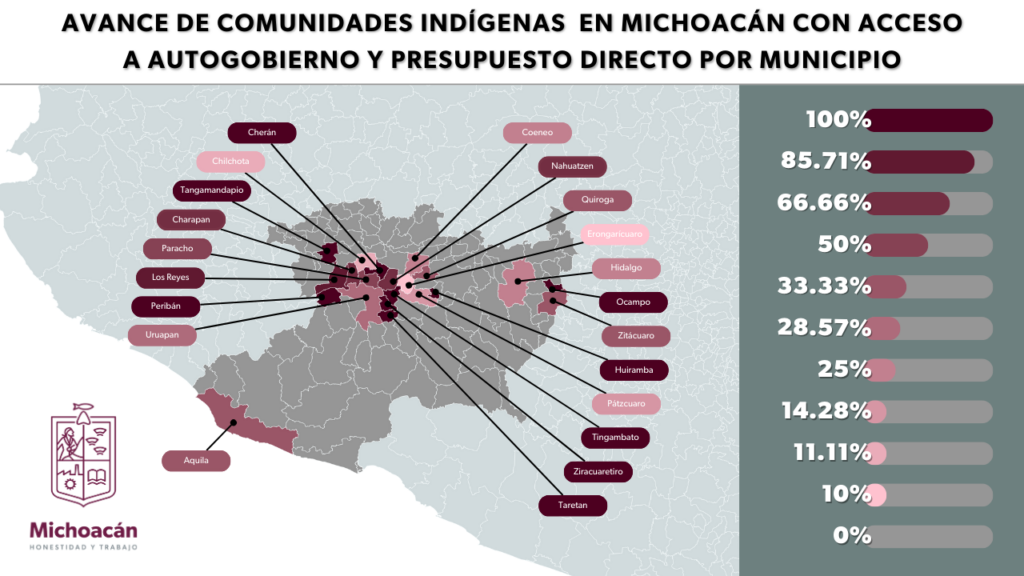

Hasta la fecha, un total de 21 municipios han implementado el autogobierno y la administración directa de su presupuesto por parte de comunidades indígenas. Este avance se refleja en el mapa que muestra el porcentaje de comunidades indígenas dentro de cada municipio que han adoptado estas prácticas. Este progreso representa un paso significativo hacia la autonomía y el autogobierno de los pueblos originarios, asegurando que puedan gestionar sus recursos de manera transparente y bajo los principios de rendición de cuentas, adaptados respetuosamente a sus formas tradicionales de organización y toma de decisiones.

Sigue explorando este portal para saber más sobre las comunidades indígenas en nuestro estado que ya cuentan con acceso al ejercicio de autogobierno y presupuesto directo.